2025 年投流费计税新规对企业的税务处理和运营策略产生了重要影响。企业需要根据新规调整投流费用的税务处理方式,并优化运营策略以应对挑战。

税务处理的变化:

投流费用被明确归为广告费和业务宣传费。

扣除标准根据行业类型有所不同:

超过扣除标准的部分不能在当年扣除,但可以结转至以后年度。

通过这些调整,企业可以更好地适应新规,降低税务风险,优化运营效果。建议查阅相关税法文件以获取更详细的信息。

【国家税务局】

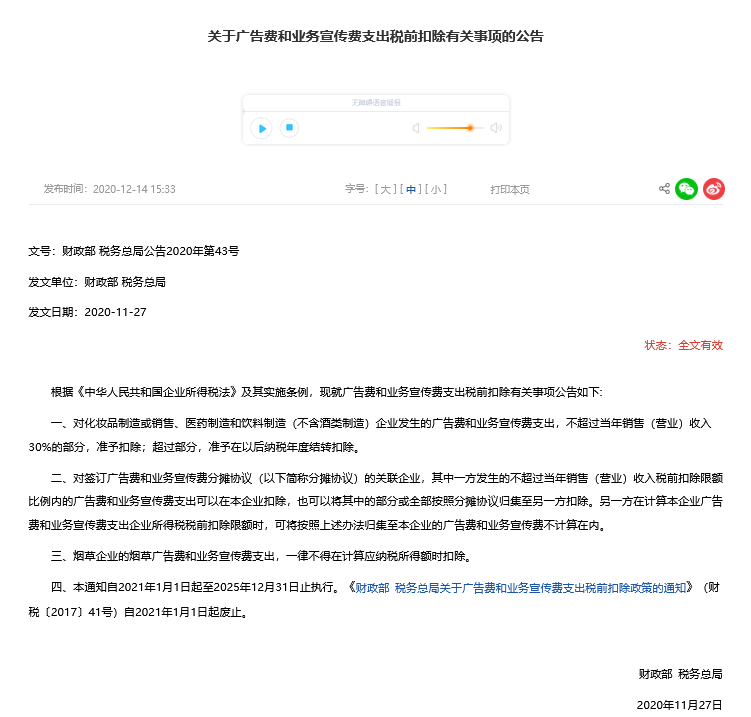

1.《中华人民共和国企业所得税法实施条例》

根据2024年12月修订后的《中华人民共和国企业所得税法实施条例》第四十四条规定得知,企业投流费用超出年营业收入15%的部分按规定计征企业所得税。

2.《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》

根据《企业所得税法实施条例》第四十四条、2020年第43号公告,目前广宣费扣除比例有三档:

1.烟草企业是0%,一律不得扣除;

2.一般企业是15%,超过部分可以结转以后年度扣除;

3.化妆品制造或销售、医药制造和饮料制造(不含酒类制造),这类行业的营销费用占比一直都特别高,所以,给了双倍扣除比例即30%,超过部分可以结转以后年度扣除。

【市场监管总局】

1.《〈中华人民共和国广告法〉适用问题执法指南(一)》

《广告法执行指南》的发布,明确了对于精准投放、人工干预、分类浏览、地址推送等直接或间接销售商品的,适用于广告法。这意味着从市场监督这一端,已经明确规定了投流费适用于广告宣传费。

2.《互联网平台企业涉税信息报送规定》

《互联网涉税报送规定》要求平台企业按季度精准报送商户及从业者身份信息、收入数据,并首次明确平台对信息真实性的核验责任。

投流税改冲击电商

推广费超15%补缴 中小企业承压更甚

在工业化浪潮的推动下,现代制造业实现了前所未有的规模化生产,各类商品供给已从稀缺走向充盈。然而在产品同质化严重的市场环境中,商品本身的制造成本已不再是决定性的竞争要素,取而代之的是触达消费者的能力。正如管理学大师彼得·德鲁克所言:"企业的首要任务是创造顾客。"

在数字化营销时代,这一洞见正以惊人的方式得到验证——最贵的成本不再是产品本身,而是营销——网络推广费用在营收中的占比正变得越来越高。

同时,《广告法执行指南》的发布,明确了对于精准投放、人工干预、分类浏览、地址推送等直接或间接销售商品的,适用于广告法。这意味着从市场监督这一端,已经明确规定了投流费适用于广告宣传费。

随后根据2024年12月修订后的《中华人民共和国企业所得税法实施条例》第四十四条规定得知,企业投流费用超出年营业收入15%的部分按规定计征企业所得税。

细看投流税新规对电商企业的冲击程度存在显著差异:

大型企业凭借规模优势和财务规范性能够较好应对,而中小商家和个体户则面临更大挑战。以京东为例,其2025年第一季度营销费用为105亿元,占净收入的3.5%,远低于一般企业的15%扣除限额,更低于化妆品行业的30%。这表明大型企业营销费用占比相对较低,税负压力较小。

中小电商企业营销费用占比普遍较高,接近或超过扣除限额,面临利润空间被压缩的风险。中小卖家的营销预算通常占营业额的8%-15%,尤其在新店阶段或低客单价商品领域,付费流量占比甚至可能达到50%以上。例如,女装店铺客单价30元左右,推广预算占销售额的15%左右;而家居卫浴店铺客单价较高,推广预算占比可能降至5%左右。这种高营销费用占比在新规下将直接导致企业税负上升,利润被进一步挤压。

个体商家面临最大的合规压力和税负成本。国税局公告显示,个体工商户发生的广告费和业务宣传费不超过当年销售收入15%的部分可以据实扣除,与一般企业相同,但无特殊行业(如化妆品)的30%优惠。